Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

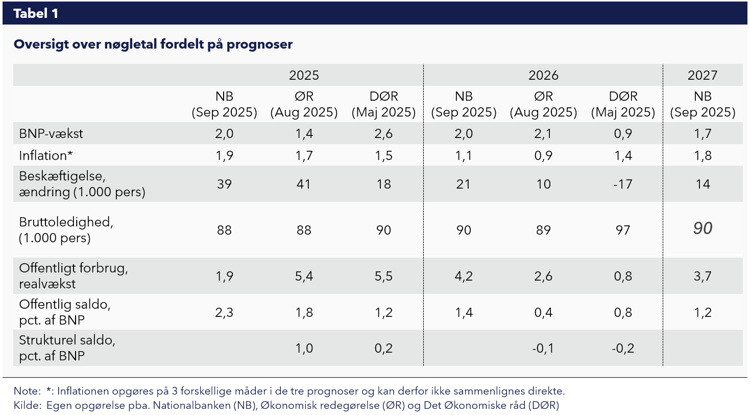

Nationalbanken har i september offentliggjort en ny prognose for dansk økonomi. Ifølge den, ser vi ind i en moderat vækst de kommende år med stabil og lav inflation, og et arbejdsmarked uden nævneværdige ændringer eller ubalancer. Beskæftigelsen ventes at stige yderligere, og ledigheden holder sig stabil. I kulissen spøger det offentlige forbrug dog, hvor spørgsmålet om den konkrete udmøntning af forsvarsudgifterne udgør en betydelig usikkerhed.

Nationalbanken forudser at den økonomiske vækst til 2,0 procent i både 2025 og 2026 og giver et foreløbig bud på væksten i 2027 på 1,7 procent. Det er overordnet på linje med øvrige prognoser fra regeringen (ØR) og DØR, men er en betydelig nedjustering af Nationalbankens egen prognose fra marts måned, hvor vækstskønnet henover de tre år var 2,3 procentpoint højere.

Vækstskønnet er nedjusteret særligt i lyset af den fortsatte handelskrig der generelt set lægger en dæmper på im- og eksport på verdensmarkedet, og særligt rammer et lille åbent land som Danmark. Nationalbanken skønner på baggrund af modelberegninger, at Danmark bliver ramt ca. 20% hårdere end gennemsnittet af EU som følge af toldsatser. Effekten er imidlertid primært indirekte – igennem mindre verdenshandel helt generel, fremfor svækket handel med USA direkte – fordi en stor del af de danske virksomheder, der opererer meget i USA, i forvejen producerer her og derfor ikke påvirkes af de nye toldsatser. Tager man højde for dette, vurderer Nationalbanken således at ændringerne i toldsatser i USA ’blot’ hæver den handelsvægtede toldsats mod dansk eksport fra 1,5 procent i 2021 til 2,1 procent i 2025.

Omvendt bidrager en stigende indenlandsk efterspørgsel til BNP-væksten. Forbrugskvoten er på et historisk lavt niveau og privatforbruget antages derfor fremadrettet at normalisere sig og bidrage mere positivt til produktionen. Ifølge Nationalbanken skal den lave forbrugskvote blandt andet forklares af en øget grad af forsigtighedsopsparing (ændringer i opsparingen, forklaret af frygten for at blive ledig), som under perioden med stigende inflation kan forklare ca. halvdelen af ændringen i opsparingskvoten, og betydeligt mere end under coronapandemien. Til sammenligning kunne forsigtighedsopsparing forklare næsten hele ændringen i opsparingskvoten under finanskrisen.

Den helt store joker i prognosen er det offentlige forbrug, særligt relateret til øgede forsvarsudgifter. Ifølge Nationalbanken vil det offentlige forbrug stige med 1,9 pct. i 2025 og hele 4,2 procent i 2026 og 3,7 procent i 2027. Tidsmæssigt forskyder Nationalbanken det offentlige forbrug sammenlignet med ØR og DØR, der har størstedelen af forbrugsvæksten i 2025.

Den konkrete sammensætning af forbruget har stor betydning for effekten på efterspørgslen og dermed BNP-væksten. Størstedelen af forbruget antages at skulle bruges i udlandet, og dermed ikke stimulere produktionen, ligesom investeringerne forventes spredt udover en længere årrække og noteres nationalregnskabsmæssigt først ved levering til Danmark. Det taler alt sammen for, at de efterspørgselsstimulerende effekter af øgede forsvarsudgifter bliver relativt begrænsede. Omvendt måtte Finansministeriet i seneste 2030-plan opjustere det offentlige forbrug betydeligt bl.a. fordi en større-end-forventet andel af de øgede forsvarsudgifter var gået til drift relativt til investeringer. Der er altså en betydelig usikkerhed forbundet med skønnet og påvirkningen af det offentlige forbrug fremadrettet.

Det giver Nationalbanken anledning til en økonomisk anbefaling om, at såfremt det offentlige forbrug viser sig at øge kapacitetspresset, bør det modsvares af tiltag der reducerer det, givet den tæt på neutrale konjunktursituation.

Saldomæssigt er de øgede udgifter heller ikke et problem for de offentlige finanser i Nationalbankens prognose – Til trods for stærkt stigende udgifter skønnes den offentlige saldo at være 2,3 pct. af BNP i 2025 og blot falde til 1,4 pct. i 2026.

Inflationen skønnes af Nationalbanken til at være moderat og stabil omkring 2 procent i 2025 og falde lidt i 2026 (1,1 pct.) og 2027 (1,8 pct.). Faldet er bl.a. helt mekanisk grundet det annonceret frafald af elafgiften. Omvendt lurer de øgede forsvarsudgifter også her, hvor beregninger viser at inflationen i 2029 potentielt set kan blive op mod 1 procent højere, alene drevet af øgede forsvarsudgifter, sammenholdt med et scenarie hvor forsvarsudgifterne var uændrede i forhold til 2022.

Statussen på arbejdsmarkedet forventes overordnet set at forblive uændret henover prognoseperioden: Beskæftigelsen skønnes at fortsætte med at stige, imens ledigheden stiger meget let frem mod 2027. Baggrunden for fraværet af nævneværdig udvikling er det samstemmige billede fra indikatorerne for presset på arbejdsmarkedet om netop intet nævneværdigt pres: Antallet af stillingsopslag er stabilt, manglen på arbejdskraft har været faldende over længere tid, der er få forgæves rekrutteringer og forventningen til løndannelsen er også indenfor det forenelige med stabil og lav inflation.